Supongo que la mayoría de los lectores de este blog están en España, o por lo menos vienen de allí, así que saben cómo funciona el sistema bancario1: uno tiene un número de cuenta, que es igual en toda Europa, y con ese número tira todo, desde las transferencias que nos tengan que hacer hasta las domiciliaciones de los pagos por servicios que tengamos contratados. Ingenuo de mí, pensé que en Canadá iba a ser algo similar.

Pero no. Esto es la jungla.

Para empezar, los números de cuenta tienen una longitud variable. ¿De qué depende? Pues del banco: algunos usan números más largos y otros más cortos. Cuando estaba de estancia postdoctoral en McGill y me di de alta para que me ingresaran la nómina, el sistema web tenía una alerta que decía que uno tenía que comprobar muy bien cómo estaba introduciendo el número de cuenta, que McGill no se hacía responsable de los problemas que pudiesen ocasionarse si los datos eran erróneos y que, en todo caso, si había algún coste por ser un zarpas el que pagaba era el menda. Incluso había un PDF para descargarse con la estructura de los números de cuenta de cada banco para que nos pudiésemos asegurar de que lo estábamos haciendo bien.

Cuando dejé McGill y empecé a trabajar en una empresa privada, copié y pegué los mismos datos que tenía la universidad; después de todo, si estaban bien allí estarían bien en todas partes. Pero no: recursos humanos me dijo que o llevaba directamente una impresión de la web del banco o les daba un cheque anulado. No se fiaban del copia-pega, viniese de donde viniese.

Luego está el asunto de pagar las facturas. En España típicamente se domicilia, y cada mes la empresa de turno retira de la cuenta el dinero acordado en el contrato. Aquí depende de la empresa; en general no se puede. Solamente he conseguido hacerlo con la compañía eléctrica (Hydro-Québec, que no hay otra, ni falta que nos hace) y con el seguro de inquilino.

Para los demás servicios (Internet, móvil), el sistema es como si hubiese que hacer una transferencia, pero sin llamarlo así ni hacer que el número de cuenta intervenga para nada. La cosa va como sigue:

- Uno hace login en su banco.

- En alguna parte hay una sección de bill payments.

- En esa sección podemos añadir a una lista la empresa (payee, o beneficiario, en la terminología empleada) con la que tenemos el servicio y un número para identificarnos (el número de contrato, el número de seguridad social, etc). Para poder añadirla, el banco tiene que tener conocimiento de esa empresa, claro. No se puede añadir ninguna que no esté en su base de datos. Si no está, hay que solicitarlo.

- El día N de cada mes llega la factura (por correo electrónico, al menos) y hay unos cuántos días para pagarla. Así que uno hace login en su banco, va a la sección de las facturas, busca la empresa, indica la cantidad y realiza un pago.

Esto es incómodo. Tras tirarme un año así, me puse a mirar si había alguna forma de automatizarlo. Y sí: la mayoría de las empresas permiten pagar mediante tarjeta de crédito, y ahí sí que se pueden hacer pagos recurrentes. Así que estoy pagando internet y el móvil con la Visa de inmigrante2. O dicho de otra forma: la empresa está pagando la comisión del emisor de la tarjeta (que aquí en Canadá es alta, de un 2 - 4 %) sólo para que yo no tenga que hacer el pago a mano cada mes. No lo entiendo muy bien, pero tampoco entiendo nada de lo que rodea a todo este sistema.

Incluso los impuestos se pagan así; en mi banco tengo añadidos ahora mismo a dos beneficiarios: uno se llama "CRA 2018 TAX RT", que son los impuestos a nivel federal, y otro "REV QC TAX 2018", que son los impuestos a nivel de Quebec.

Esto es para pagos a empresas o al gobierno, claro. Para pasarle la renta a la casera estábamos usando cheques hasta hace un par de años. Cada mes cogíamos uno, escribíamos la cantidad (¡con bolígrafo analógico!) y se lo dejábamos en el buzón. El uso de cheques está tan extendido que la mayoría de las aplicaciones móviles de los bancos dejan ingresar cheques simplemente sacándole una fotografía. He buscado un poco y resulta que esto también funciona en España, pero no lo había visto en la vida.

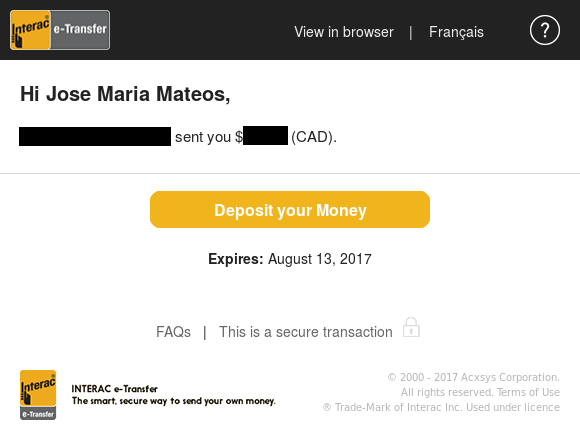

Y lo mejor para el final: Interac. Interac es a la vez la red interbancaria y el sistema de tarjetas de débito, que como se detalla en un enlace hace un par de párrafos tiene muchos menos costes para el comerciante; conozco restaurantes en los que no permiten pagar con tarjetas de crédito. Interac además ofrece un servicio que permite enviar dinero por e-mail, que es lo más parecido a un príncipe nigeriano que me he echado a la cara en mucho tiempo. En vez de enviar dinero a una cuenta se envía dinero a una persona. Funciona así:

- Login en el banco, como siempre.

- Por ahí habrá una sección de "send money".

- Damos de alta la dirección de e-mail de nuestro destinatario, para tenerla en el sistema.

- Seleccionamos la cantidad que queremos enviar, una pregunta y una respuesta a modo de contraseña que sólo el destinatario debería conocer.

En nuestro lado ya está todo hecho. El destinatario recibirá algo como lo siguiente:

Y ahora, atención, tiene que:

- Pinchar en el enlace. ¡Sí, queremos dinero!

- ¡Hacer login en el banco! ¡Desde un enlace que hemos pinchado en un e-mail que nos ha llegado que dice que nos van a dar dinero!

- Responder a la pregunta de seguridad.

Como se puede adivinar, la cantidad de estafas que rodean a este servicio no es pequeña. Además, todos los años salen casos de personas que han introducido mal la dirección de correo y han elegido una pregunta con respuesta obvia o similar, o directamente que la cuenta del destinatario ha sido comprometida. Lo último:

A system to transfer money online — used over a million times a day in Canada — is not as safe as it advertises, says a Royal Bank customer who had $1,734 stolen during an e-transfer. [...]

Hoover's security question to her friend was: "Who is my favourite Beatle?"

The fraudster would have had a one in four chance of getting it right — John, Paul, George or Ringo. In a test of RBC's Interac system, Go Public was given four chances to answer the security question correctly.

-

el funcionamiento del día a día, no la estafa permanente. ↩

-

que cada pocos meses recibe una oferta para subir el límite; no les voy a decir dónde está ahora, pero es obsceno. Cada vez que me llega una me acuerdo de algo que nos ocurrió al poco de estar aquí. Estábamos comiendo en un restaurante que nos pillaba cerca de casa y entablamos conversación con uno de los camareros, que era venezolano. Nos dijo, del tirón: "Aquí se puede vivir muy bien, pero mucho cuidado con el crédito, ¿eh? Que no hacen más que darte dinero y darte dinero y uno se lo gasta sin pensar. Pero si tienes cuidado con eso... mira, yo trabajo cuatro horas al día, lo justo para ser de clase media". ↩